策略动态/Strategy dynamics

来源:期货日报

一季度,黄金承压下行,主要原因在于美国长端国债收益率持续拉升,经济大幅增长利好风险资产从而打压作为避险资产的黄金及白银。二季度,美国通胀速度有望加快,拜登政府2.2万亿美元的就业计划提上日程,美联储较长时间维持低利率并推迟加息,鲍威尔表示2022年前不考虑加息,并接受短期通胀压力超过目标位。通胀的抬升对于贵金属而言存在利好,但贵金属整体仍未符合机构资金长期战略配置的时机,可能以阶段性反弹为主。

[基本面不支持贵金属大幅下跌]

受经济基本面因素驱动及A股持续走弱带来的资金分流影响,4月以来贵金属指数走出了一波反弹,自3月末的低点138.75涨至目前的148.5附近。美国经济复苏加快,带动了其国内出口加速。中国贸易数据提振了对需求的确认,上游企业工业品原料价格上涨,3月中美PPI数据均超预期和前值。

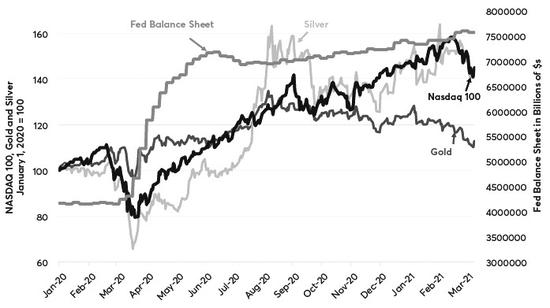

图为纳斯达克指数、黄金和白银价格走势对比

从当前市场和经济基本面表现来看,特别是美国近期复苏表现强劲,贵金属短期能走多远,取决于美联储货币政策预期的管理,及美国就业数据的恢复程度和通胀率抬升速率对就业和经济的影响程度。当前判断金银走势会有多大的波动还需要确认,但是从当前的形势来看,偏多基调开始升温,不支持贵金属的大幅下跌。

图为金银比价走势

[美国经济复苏或持续推升通胀]

美国一季度经济复苏明显,有望带动美国通胀率的持续攀升。美联储褐皮书显示,美国经济活力加速至温和阶段,大多数地区的员工人数都出现了温和增长。尽管供应链受到限制,美国制造业仍在扩张,且物价“略微加速”上升。美国3月CPI月率季调后创下去年7月来新高,环比上升0.6%;季调CPI年率创2018年8月来新高,同比上升2.6%。

同期,美国3月零售销售月率录得9.8%,创去年5月来新高,美国政府的报告显示,所有13个零售类别3月的销售均录得增长。作为美联储关注的经济核心数据,就业数据继续向好。最近每周申请失业救济人数降至57.6万人,这是自新冠肺炎疫情暴发以来的最低水平。

鲍威尔最近表示,希望通胀在一段时间内“适度”高于2%。他重申,一次性的价格上涨不是持续的通货膨胀,不要指望由于供应紧张而导致的价格上涨会重复出现。

目前,服务业恢复水平受疫情的冲击最大,仍未回到疫情前的正常水平(失业率下降但仍未达到充分就业水平)。因此,正如鲍威尔所强调的,经济发展路径很大程度取决于后疫情的发展,美国失业率优先置于首要考虑范畴,二季度和三季度通胀压力短期上涨,不应过分担忧。

[美债收益率涨势放缓稳定金价]

今年春节以来,美债收益率走势一直牵动着金融市场投资者绷紧的神经。以10年期国债收益率为例,从年初的不足1%升至3月底的1.77%高点。4月以来,美国长期国债收益率升幅放缓,短期对金价冲击影响边际减弱,致使国际金价本周突破1750美元/盎司关口。债券交投预计,债市或已开始消化美国经济增长短期冲顶的预期。金融投行预计,美国一季度GDP年增长有望超过10%(去年3月疫情导致基数低效应),去年四季度年率为4.3%,这将是1984年以来最快增速。

海外市场买家购买也压低了债券收益率。4月的第一周,日本基金狂购了1.7万亿日元(约156亿美元)的海外债券,创下5个月以来的新高。日本(寿险公司)基金是美国国债最大的海外持有者,其一举一动都有可能影响债市的行情。

此外,欧盟和美国对于阿斯利康和强生疫苗暂停接种所引发的疫苗不确定性都带来了避险需求,市场对美债需求由此走高,压低了长债收益率。

[地缘局势升温带来避险需求]

美俄地缘局势再度出现紧张,市场避险情绪有所抬升,对贵金属形成脉冲式支撑。隔夜金价重上1760美元/盎司关口;现货白银日内涨幅扩大至2%。与此同时,美国10年期国债收益率报1.57%,为一个月来最低水平。

拜登上台以来,美俄关系出现紧张。美国政府4月15日以俄罗斯进行网络袭击、干预美国选举等恶意活动为由对俄实施大规模制裁并驱逐10名俄外交人员。俄方谴责美方制裁,并表示将以对等原则采取回应措施。此外,拜登上台后,白宫政府外交政策出现转变,将中美关系视为竞争。

综上所述,伴随二季度美国经济持续复苏提振,上游企业原材料通胀传导下的终端通胀压力只会迟到不会不到,况且拜登政府推出的大规模就业计划已经提上日程,美国实际通胀抬升只是时间问题,预计二季度的消费开支数据或有显著反馈,因此通胀预期大幅增强带给黄金的反弹机会或一触即发。