策略动态/Strategy dynamics

金十数据此前报道,多家外媒援引消息人士报道称,拜登计划将年收入超100万美元人群的资本利得税从目前的20%提升至39.6%,叠加投资收益附加税和州层面的税收后,包括纽约、加州等地区的富裕人群资本利得税将超过50%。

对此,一些华尔街人士忧心忡忡。但高盛却认为,这不过是进步派人士最新的“白日梦试探气球”,实际上并不会发生,不过是他们设定的谈判 “要价”而已。高盛预计“国会只能达成比较温和的上调幅度,可能上调到28%左右” 。

因此,高盛认为,拜登拟提的议案中没有实际的“意外之处”,以前在大选期间已经提出过。尽管目前尚不清楚何时会提高税率,但高盛的经济学家“认为不太可能将新税率应用于5月前已实现的收益,并且上调措施更有可能在2022年1月1日才生效。

高盛的亚历克·菲利普斯(Alec Phillips)在报告中写道:

预计美国国会只会通过缩减版本的增税法案。如果将长期资本收益税上调到43.4%那将是100年多以来最高的。我们认为,最有可能调高到28%,这个税率介于当前税率和拜登提议税率之间,也是数十年前里根总统和民主党掌控的众议院达成过的税率。

菲利普斯还称,在接下来的几个月中,这个问题很可能会持续变化。他预计拜登总统在4月28日的国会联席会议上发言时,可能在其他主题中讨论到这个问题。拜登政府也可能在5月初发布向国会提交的2022财年预算中,提供包括资本收益在内的税收建议。但是,具体的发布时间仍不清楚。

在此期间,中间派参议院民主党人,例如参议员乔·曼钦(Joe Manchin)和凯尔斯顿·西内玛(Kyrsten Sinema)可能在评论澄清关键的摇摆选票掌握在哪些人手里。

至于上调后的税率生效时间,菲利普斯认为有三种可能:

第一,不早于5月,国会有时会在将法案提交众议院之日起使税收政策生效;

第二,7月至9月之间的某个时候,使较高的税率对法案生效后实现的收益生效;

第三,从2022年1月1日起生效,上一次国会立法提高利率时,政策于1986年10月成为法律,但直到1987年1月才生效。

菲利普斯总结称,尽管不能完全排除加税是否会溯及之前获得的收益,“但我们认为非常不可能溯及到2021年5月之前实现的收益”。

至于市场影响,以大卫·科斯汀(David Kostin)为首的高盛分析师写道,最早在10月份,上调税率会令美股涨势减速,但持续的时间会很短,美股之后会重新上涨。高盛的策略师写道:

“历史记录表明,资本收益税率上调前,股价下跌、股票配置减少,动能股表现不佳。但是,任何潜在的抛售都将是短暂的,并且将在随后的季度中逆转。”

高盛说,从逻辑上讲,在短期下跌中,此前涨幅最大的股票可能受到的打击最大。其中包括特斯拉以及FAANG等大盘高科技股;在标普500指数中,Gap Inc.,L Brands Inc.和Etsy Inc.料也将受到打击,它们在过去12个月中均至少上涨了200%。

高盛表示,2013年奥巴马政府上调资本收益税时,最富裕的1%美国人毫无意外是最大的股票抛售者。但是,尽管如此,标普500指数当年还是上涨了30%,并创下近十年来的最大涨幅。

高盛估计,到10月份,收入最高的1%美国人将持有约1万亿美元的未实现资本收益。策略师们写道,2013年,该群体出售了“其初始股权资产的1%,按当前价值计算,相当于出售了约1000亿美元股票”。但是,一旦税法在2013年生效后,这群人便转而买入相当于其持股量4%的股票,这远远超过了他们的抛售量。

在瑞银美国股票策略负责人凯斯•帕克(Keith Parker)追踪的模型中,资本利得税税率是一个变量。从历史上看,在其他所有条件都相同的情况下,当这个税率发生变化时,标普500指数的市盈倍数也会变化。新提议的税率可能意味着PE倍数下降7%。这是因为较高的税率可能会使股市情绪低落,投资者为收益缴税的意愿降低。

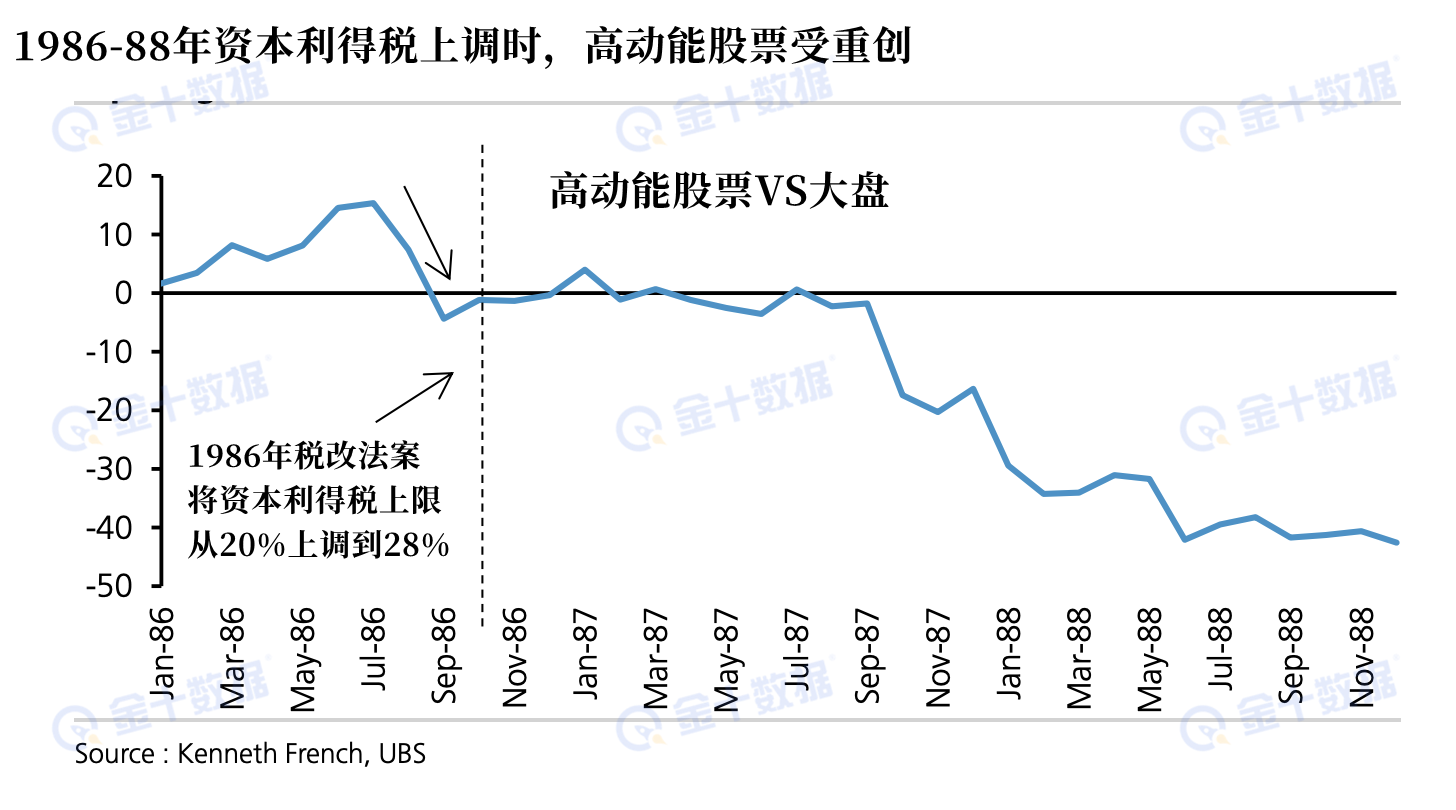

帕克表示,动能股可能受到的冲击最大,正如1986年长期资本利得税从20%被上调后28%之后的情况那样。帕克说:

“因此要考虑的另一点是,具有大量内含资本收益的股票是否开始对此定价了呢?而且我们已经看到了过去发生这种情况的一些证据。”